中华人民共和国消防救援行业标准

火灾直接经济损失统计方法

Statistical methods of direct economic losses from fires

XF/T 185-2025

国家消防救援局

2025-04-30 发布

2025-08-01 实施

本文件按照GB/T 1.1-2020《标准化工作导则 第1部分:标准化文件的结构和起草规则》的规定起草。

本文件代替XF 185-2014《火灾损失统计方法》,与XF 185-2014相比,除结构调整和编辑性修改外,主要技术变化如下:

a)标准性质由强制性改为推荐性;

b)更改了“范围”的覆盖内容及适用界限(见第1章,2014年版的第1章);

c)增加了某些情况下“价格取值要求”的规定[见4.3g)、4.3h)];

d)增加了“案例比照要求”(见4.4);

e)增加了“整体估算法”(见5.1.2.2),与“调查验证法”一并归为“简易统计方法”(见5.1.2);

f)更改了可提供证明材料作为统计依据的机构和表述形式(见4.2.1,2014年版的5.1.4、5.1.5);

g)更改了火灾直接财产损失一般统计“方法选择”的详细规定(见5.2.3.3,2014年版的7.1);

h)增加了火灾直接财产损失一般统计的“统计计算”的规定(见5.2.3.4);

i)删除了火灾直接财产损失一般统计的“实际价值法”(见2014年版的7.4);

j)增加了“火灾现场处置费统计”一章(见第6章);

k)增加了“人身伤亡支出费统计”一章(见第7章);

l)更改了附录A中“车辆类损失”的统计分类界定范围(见表A.1,2014年版的表A.1);

m)增加、更改了部分设备类总使用年限参考值(见表B.2,2014年版的表B.2)。

请注意本文件的某些内容可能涉及专利。本文件的发布机构不承担识别专利的责任。

本文件由国家消防救援局提出。

本文件由全国消防标准化技术委员会火灾调查分技术委员会(SAC/TC 113/SC 11)归口。

本文件起草单位:应急管理部天津消防研究所、国家消防救援局、广东省消防救援总队、河南省消防救援总队、山西省消防救援总队、上海市消防救援总队、湖南省消防救援总队、黑龙江省消防救援总队、四川省消防救援总队。

本文件主要起草人:宋树欣、王天瑞、董丹、张欣、韩晓鹏、罗云庆、孙金杰、王慧英、王涛、尚琪霞、苏文威、顾耀耀、张琰、刘海燕、徐凯文、刘文成、赖松凤、梁轩晨、黄文华、邵峥亚。

本文件及其所代替文件的历次版本发布情况为:

——1998年首次发布为GA 185-1998《火灾直接财产损失统计方法》;

——2014年第一次修订,发布为GA185-2014《火灾损失统计方法》,根据应急管理部2020年第5号公告,标准编号由GA 185-2014调整为XF 185-2014;

——本次为第二次修订。

引言

本文件根据《中华人民共和国消防法》和《火灾事故调查规定》制定,规定了火灾直接经济损失统计的原则、步骤和方法,为分析揭示火灾规律,指导消防救援机构做好火灾损失统计工作提供依据。

1 范围

本文件界定了火灾直接经济损失统计的术语和定义,规定了统计要求,描述了火灾直接财产损失简易统计、火灾直接财产损失一般统计、火灾现场处置费、人身伤亡支出费的统计步骤和方法。

本文件适用于单起火灾直接经济损失的统计。

2 规范性引用文件

下列文件中的内容通过文中的规范性引用而构成本文件必不可少的条款。其中,注日期的引用文件,仅该日期对应的版本适用于本文件;不注日期的引用文件,其最新版本(包括所有的修改单)适用于本文件。

GB/T 5907.4 消防词汇 第4部分:火灾调查

GB/T 6721 企业职工伤亡事故经济损失统计标准

3 术语和定义

GB/T 5907.4界定的以及下列术语和定义适用于本文件。

3.1 火灾直接经济损失 direct economic loss from fire

单起火灾导致的火灾直接财产损失、火灾现场处置费、人身伤亡支出费之和。

3.2 火灾直接财产损失 direct property loss from fire

在火灾中直接被烧毁、烧损、烟熏、砸压、辐射以及在灭火抢险中因破拆、水渍、碰撞等所造成财产(不包括货币、票据、有价证券等)减少的价值。

3.3 火灾现场处置费 cost of fire scene disposal

灭火救援费(包括灭火剂等消耗材料费、水带等消防器材损耗费、消防装备维护或者损毁费、现场清障调用车辆、大型机械设备及人力费)及灾后现场清理费之和。

注:火灾现场处置费分类界定见表A.2。

3.4 人身伤亡 personal injury or death

在发生火灾之日起30日内,人员因火灾或灭火救援中的烧灼、爆炸、窒息、中毒、触电、高温、辐射、砸压、碰撞、坠落、踩踏等原因导致的死亡、重伤、轻伤、轻微伤的情况。

注:重伤、轻伤、轻微伤判定见《人体损伤程度鉴定标准》。

3.5 烧损率 fire loss ratio

财产在火灾中直接被烧毁、烧损、烟熏、砸压、辐射、爆炸以及在灭火抢险中因破拆、水渍、碰撞等所造成的外观、结构、使用功能、精确度等损毁的程度。

注:用百分比(%)表示。

3.6 重置价值 replacement value

重新建造或重新购置财产所需的全部费用。

3.7 成新率 residue ratio

灾前建筑、设备等财产的新旧程度。

注:用百分比(%)表示。

3.8 残值 residual value

财产因火灾受损剩余的残存价值。

3.9 过火面积 the area of an fire involved

火灾高温作用所涉及的范围。

[来源:GB/T 5907.4-2015,2.1.10]

4 统计要求

4.1 货币计量要求

火灾直接经济损失应以人民币货币作为计量货币,单位为元,在计算过程中不足一元的应四舍五入。财产损失以外币核算的,外币应按失火当日中国人民银行人民币兑换牌价的现钞买入价折算成人民币。

4.2 采信要求

4.2.1 对如下机构出具的火灾直接经济损失鉴定结论或相关证明材料,消防部门经审查后可作为统计依据:

a)地方政府价格主管部门设立的价格认证机构;

b)人力资源和社会保障部、民政部等部门设立的社会保险、社会救助等经办机构;

c)建设主管部门设立的房屋质量安全鉴定检测机构;

d)文物主管部门设立的文物鉴定机构;

e)医疗机构、伤残鉴定机构;

f)会计师事务所、律师事务所;

g)保险公司、保险公估机构;

h)其他有资质的专业机构。

4.2.2 对于受损单位和个人申报的火灾直接财产损失证据资料,经调查验证符合火灾现场情况的可予采信。

4.2.3 各级人民政府火灾事故调查组提供的火灾直接经济损失统计材料、结论可予采信。

4.3 价格取值要求

火灾直接财产损失统计中的价格取值要求如下:

a)对实行政府定价(包括工程定额)的商品、货物或其他财产,按政府定价计算;

b)对实行政府指导价的商品、货物或其他财产,按照规定的基准价及其浮动幅度确定价格;

c)对实行市场调节价的商品、货物或其他财产,参照同类物品市场中间价格计算;

d)对生产领域中的物品,如成品、半成品、原材料等,按成本取值;

e)对流通领域中的商品,按进货价取值;

f)对使用领域中的物品,按市场价取值;

g)对无法判断真实价格或真伪的物品(如茶叶、烟酒等),可采用该类商品市场公允价格中位数或相关商品公开资料进行计算;

h)对火灾造成知识产权载体灭失导致的数据资产损失,以当事人举证该类资产的市场公允价格进行计算。

4.4 案例比照要求

通过调取相同或类似受灾场所(厂房、仓库、商铺、住宅等)的火灾基本信息、火灾直接财产损失统计资料,结合现场调查进行参照比对,根据调整系数估算该起火灾直接财产损失的数额或者取值范围。案例比照要求如下。

a)参照比对案例选取:

1)建筑类别:居住建筑、公共建筑、工业建筑、农业建筑等;

2)起火场所特征要素:建筑用途、建筑高度、建筑结构、建筑层数、使用功能等;

3)火灾特征要素:火灾等级、过火面积、主要燃烧物等。

b)调节系数设定:

1)时间、地域系数:火灾发生时当地经济总量与参照比对火灾案例发生时经济总量比值;

2)损失率系数:根据火灾损毁情况设定损失率调节系数;

3)其他系数:可根据实际情况设定其他调节系数。

5 火灾直接财产损失统计

5.1 简易统计

5.1.1 概述

简易统计是对火灾直接财产损失给出的简化计算方法,适用于火灾现场情况简单、火灾损失轻微的火灾直接财产损失统计。

5.1.2 简易统计方法

5.1.2.1 调查验证法

经调查验证,申报数据中主要烧损物符合事实的,按申报数据统计。

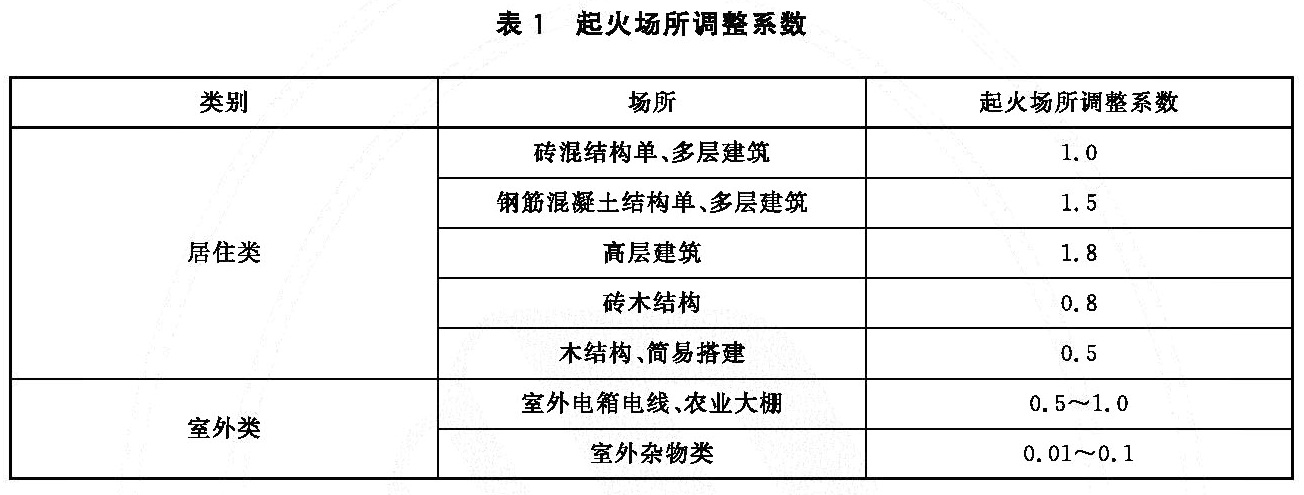

5.1.2.2 整体估算法

整体估算法适用于居住建筑和室外两类场所火灾。

根据火灾现场实际情况,记录起火场所过火面积,选定烧损率、起火场所调节系数(见表1),以火灾发生时当地上年度每平方米住宅建筑平均工程造价为基准,统计火灾直接财产损失,按公式(1)计算。

式中:

Li——损失额,单位为元;

Vc——单位平方米工程造价,单位为元每平方米(元/㎡)

Af——过火面积,单位为平方米(㎡);

Rd——烧损率,%;

k1——起火场所调整系数。

烧损率根据现场过火区域整体情况综合判定,按轻微(5%)、轻(20%)、中(50%)、重(100%)四种情况取值。

5.2 一般统计

5.2.1 概述

一般统计适用于所有火灾直接财产损失的统计。

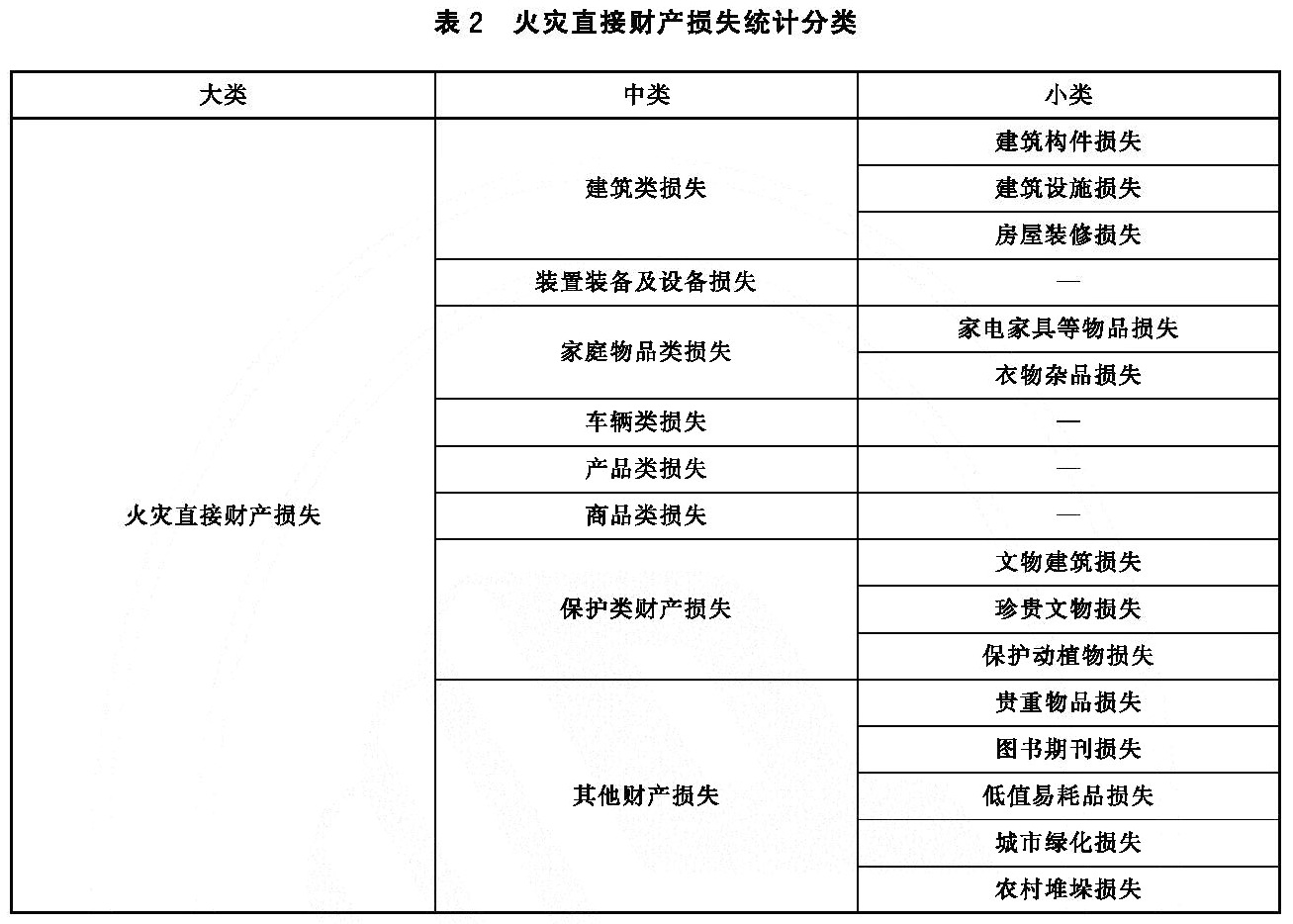

5.2.2 统计分类

火灾直接财产损失按表2进行损失统计分类。火灾直接财产损失统计分类按照表A.1进行范围界定。

5.2.3 统计步骤

5.2.3.1 调查验证

对受损单位(个人)申报的火灾直接财产损失进行调查验证。验证方式包括但不限于:

a)有效证明材料(包括各种票据)复核;

b)询问当事人、证人;

c)现场点验等。

5.2.3.2 损失物识别

5.2.3.2.1 直观判定

统计人员到现场进行点验,通过直观辨识和清点,确定因在火灾中直接被烧毁、烧损、烟熏、砸压、辐射、爆炸以及在灭火救援中因破拆、水渍、碰撞等受损的物品名称、数量及类别。

5.2.3.2.2 证据推定

借助账目、视听资料、电子数据和现场残留物痕迹等证据,结合现场调查,确定损失物名称、数量及类别。

5.2.3.2.3 最大量判别

依据损失物数量不能超过可容纳总量的原则,确定最大量。

5.2.3.3 方法选择

方法选择如下:

a)完全烧损或部分烧损且修复不经济的建筑构件、建筑设施、房屋装修、装置装备及设备、家电家具等损失宜选择重置价值法(见5.2.4.1);

b)部分烧损可修复且修复经济的建筑构件、建筑设施、房屋装修、装置装备及设备(包括储罐)、家电家具等损失宜选择修复价值法(见5.2.4.2);

c)消防装备损坏损毁费宜选择修复价值法(见5.2.4.2);

d)贵重物品、图书期刊、城市绿化、农村堆垛等损失宜选择市场法(见5.2.4.3);

e)产品商品类损失宜选择成本-残值法(见5.2.4.4);

f)文物建筑损失宜选择文物建筑重建价值法(见5.2.4.5);

g)对珍贵文物、保护动植物、贵重物品等损坏程度或真伪鉴别难度较大、损失价值难以计算以及社会影响大的火灾,可组织专家组或委托专业部门对其损失进行评估,亦可用文字描述的方式统计损失物的名称、类型、数量等;

h)对无法统计的损失物可不做损失价值统计或仅做文字、图片描述,如火灾湮灭的物品或因火灾烧损、烟熏、砸压、水渍等作用致使无法辨认的损失物等;

i)车辆损失可按保单出险费用、修复费用或参考二手车市场价格计算;

j)低值易耗品、衣物杂品类损失按其烧损前财产总量价值20%计算。

5.2.3.4 统计计算

根据火灾损失物识别情况,按照表2确定统计分类,按照5.2.3.3选择技术方法进行分类价值计算。本文件未列入的财产类别,其损失可参照类似财产统计。

5.2.4 主要技术方法

5.2.4.1 重置价值法

5.2.4.1.1 重置价值法的计算按公式(2)。

式中:

Lr——损失额,单位为元;

Vr——重置价值,重新建造或重新购置财产所需的全部费用,单位为元;

Rr——成新率,按附录B的规定确定,%;

Rd——烧损率,按附录C的规定确定,%。

当建筑构件、建筑设施、房屋装修等成新率小于或等于20%但仍有使用价值的,成新率按20%计;装置装备及设备、车辆类成新率小于或等于10%但仍有使用价值的,成新率按10%计。

5.2.4.1.2 重置价值确定方法如下:

a)对于在用建筑,其重置价值是受灾时该建筑在当地重新建造的每平方米工程造价与受灾面积的乘积;在建建筑,其重置价值是受灾时该建筑已经投入的每平方米工程造价与受灾面积的乘积;

b)房屋装修重置价值按当地失火时实际投工投料的现行市场价格计算;

c)建筑设施、装置装备及设备等物品的重置价值按当地当时相同商品的市场购置价格取值;市场没有相同商品,按相类似商品的市场购置价格取值;在市场上找不到相同或相类似的商品,重置价值取其原值。

5.2.4.2 修复价值法

修复价值法的计算按公式(3)。

式中:

Lv——损失额,单位为元;

Cr——修复费,单位为元。

注:部分烧损可修复的建筑构件、建筑设施、装置装备及设备、房屋装修、车辆等在选择修复价值法时,需要考虑修复是否经济。修复不经济指采用修复费用的方法测算的损失价格超过按完全损坏测算的损失价格。

5.2.4.3 市场法

采用市场法时应符合下列条件:

——损失物具有可比参照物;

——具有公开、活跃的交易市场;

——有关交易的必要信息可以获得。

市场法的计算按公式(4)。

式中:

Lm——损失额,单位为元;

M——市值,单位为元;

Vc——残值,单位为元。

5.2.4.4 成本-残值法

成本-残值法的计算按公式(5)。

式中:

Lc——损失额,单位为元;

C——成本,单位为元;

Vc——残值,单位为元。

产品类、商品类成本按4.3取值。商品的成本只计算购进价、税金、运输费、仓储费等。随着时间推移价值不降反升的商品不适用此法,如古董、文物等。

5.2.4.5 文物建筑重建价值法

文物建筑重建价值法的计算按公式(6)。

式中:

Lb——文物建筑损失,单位为元;

Cb——文物建筑重建费,是文物建筑在火灾中受损后,基于原来的建筑形制(包括原址)、结构、材料、工艺技术等进行重建所需的费用;按国家有关部门颁布的古建筑修缮概(预)算定额取费,单位为元;

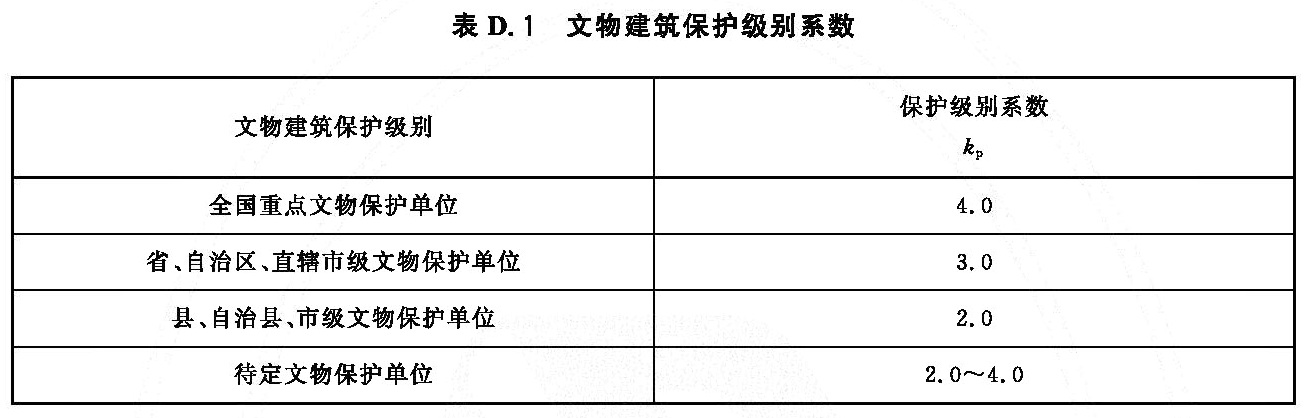

kp——保护级别系数,取值按D.1的规定确定;

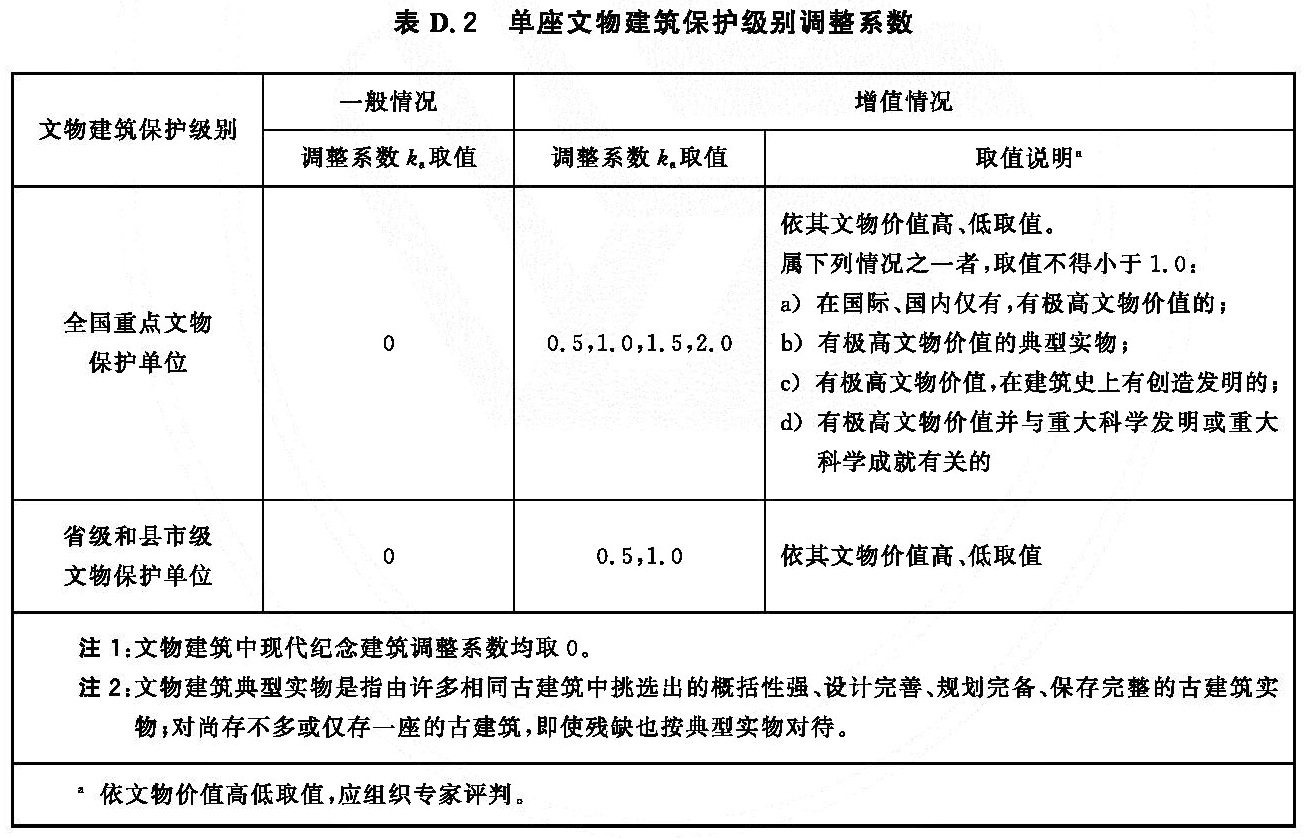

ka——调整系数,取值按D.2或D.3的规定确定;

Rd——烧损率,按附录C中“砌体结构”的规定确定,%。

6 火灾现场处置费统计

6.1 一般要求

灾后现场清理费只统计灾后第一次清理现场的费用。

6.2 单起火灾统计法

按单起火灾统计时,应符合下列要求:

a)对灭火救援中损耗损毁的物品(如灭火剂、燃料、水带等)按当时当地实际价值统计;

b)对灭火救援中调用车辆及大型机械设备、人力雇佣以及灾后清理现场费用按实际发生额统计。

6.3 平均值统计法

以消防救援站为统计单位,以上一年度或季度平均值方法统计火灾现场处置费。

7 人身伤亡支出费统计

7.1 人身伤亡支出费包括医疗费、丧葬及抚恤费、补助及救济费等。

7.2 人身伤亡支出费用可依据有关人民政府火灾事故调查组、社会保障、民政等部门,医疗机构等单位提供的丧葬及抚恤费用、补助及救济费用、医疗费用数据进行统计,也可按照GB/T 6721的有关规定统计。

附录A(规范性) 火灾直接经济损失分类界定范围

A.1 火灾直接财产损失统计分类界定范围见表A.1。

A.2 火灾现场处置费分类界定范围见表A.2。

附录B(规范性) 成新率确定方法

B.1 成新率计算采用年限法,按公式(B.1)计算。

式中:

Rr——成新率,指灾前建筑、设备等财产的新旧程度,%;

Lr——总使用年限,按表B.1或表B.2取值,单位为年;

Yu——已使用年限,单位为年;

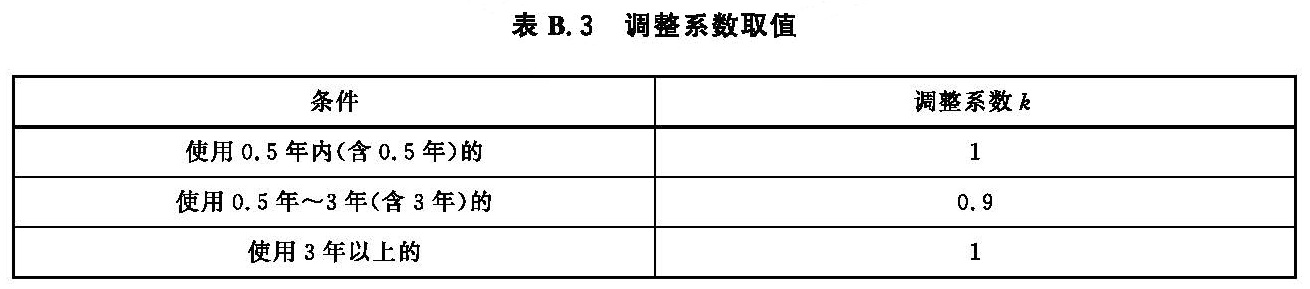

k——调整系数,通常取1,表B.2中带“*”号的物品按表B.3取值。

B.2 建筑类总使用年限参考值应符合表B.1给出的数值。

B.3 设备总使用年限参考值应符合表B.2给出的数值。

B.4 调整系数取值应符合表B.3给出的数值。

附录C(规范性) 损坏等级及烧损率确定方法

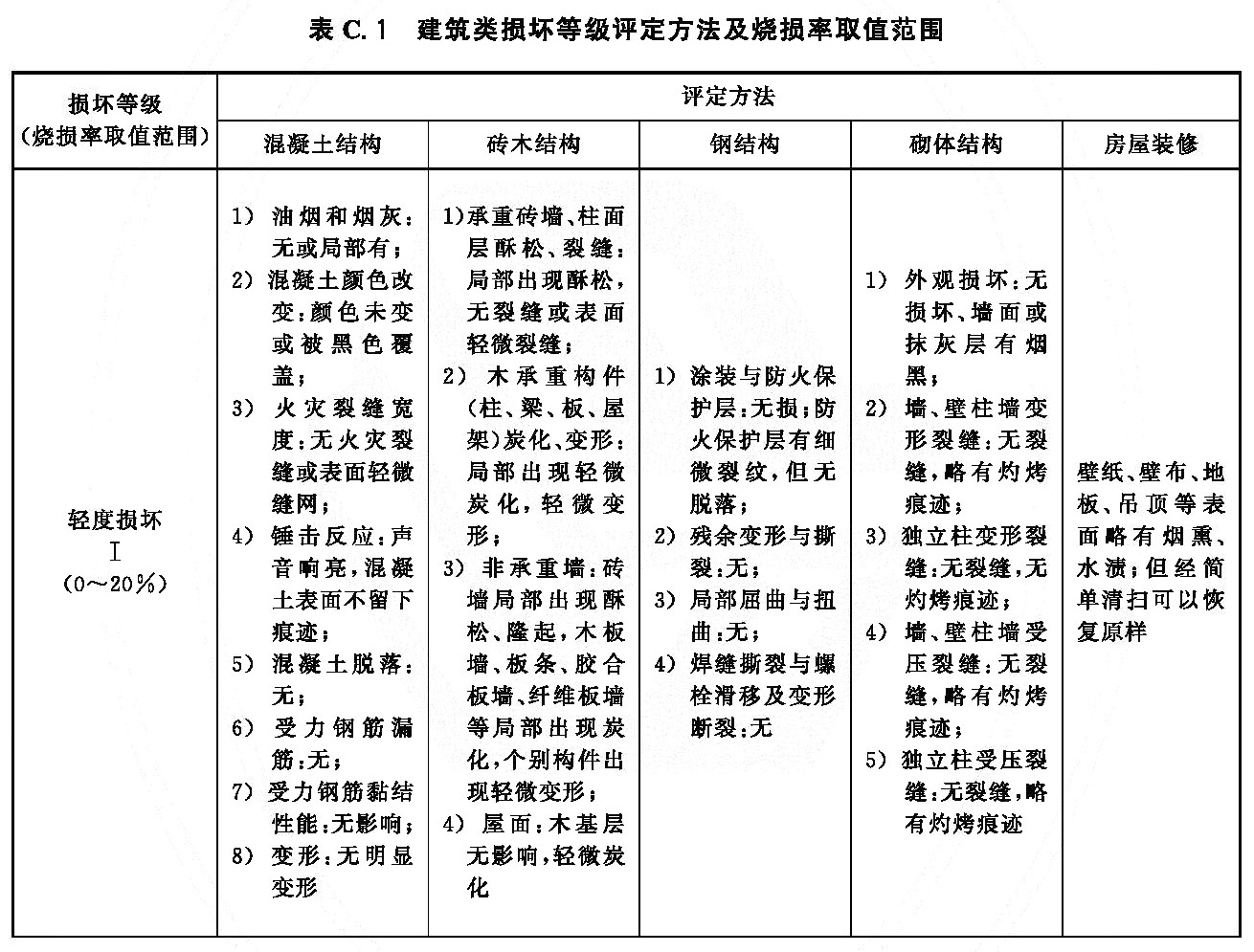

C.1 评定建筑损坏等级时,其评定对象以独立建筑空间为单位(如间)。评定设备损坏等级时,以独立设备为单位(如台)。

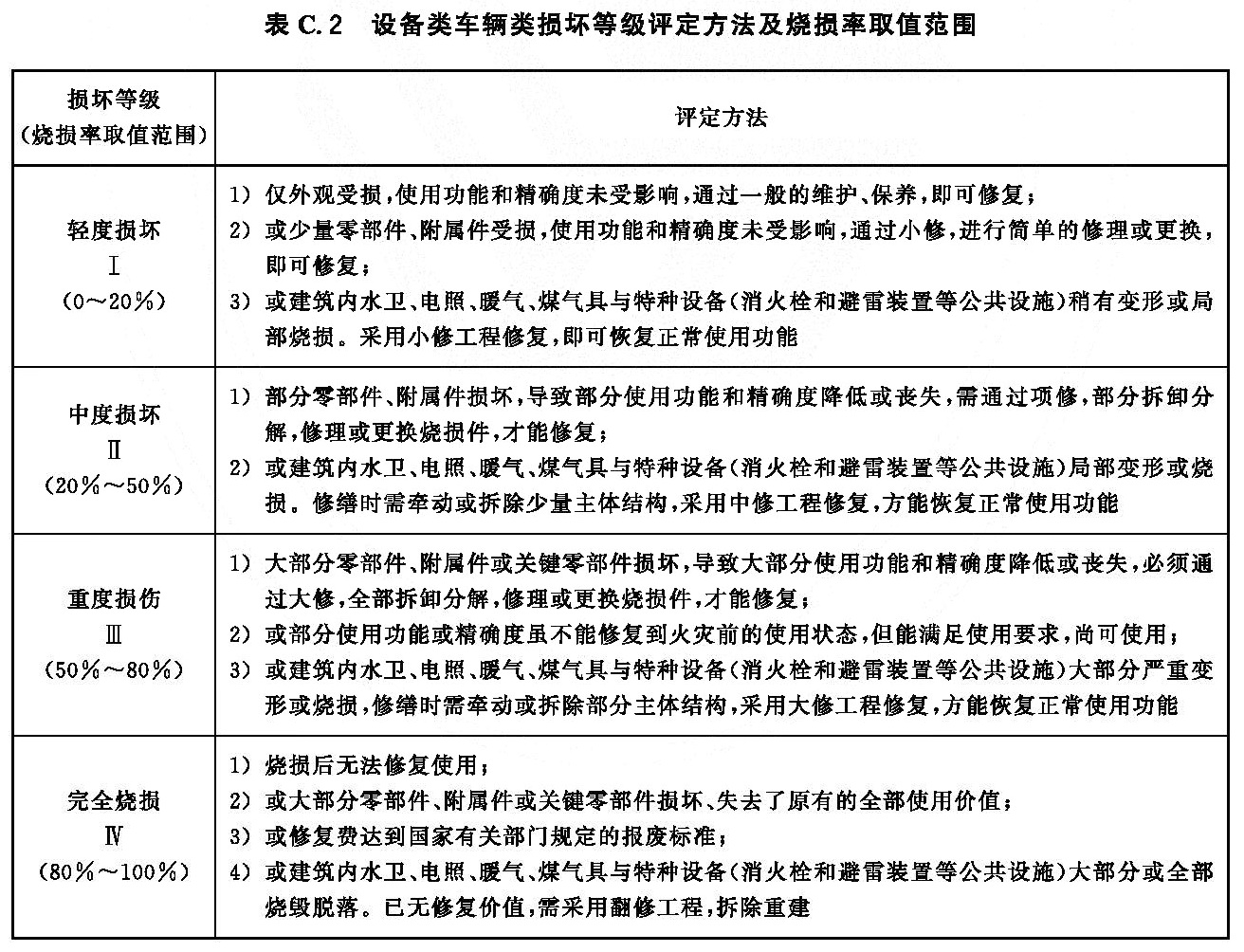

C.2 建筑类损坏等级评定方法及烧损率取值范围按表C.1方法评定。设备类车辆类损坏等级评定方法及烧损率取值范围按表C.2方法评定。

附录D(规范性) 文物建筑保护级别系数、调整系数取值方法

D.1 文物建筑保护级别系数按表D.1取值。

D.2 单座文物建筑保护级别调整系数按表D.2取值。

D.3 文物建筑组、群中的单座文物建筑保护级别调整系数按表D.3取值。

参考文献

[1] GB/T 14885-2022 固定资产等资产基础分类与代码

[2] GB 50352-2019 民用建筑设计统一标准

[3]建筑地震破坏等级划分标准(建抗字第377号)

[4]文物藏品定级标准(中华人民共和国文化部令第19号,2001年)

[5]最高人民法院、最高人民检察院、公安部、国家安全部、司法部联合发布《人体损伤程度鉴定标准》

[6]火灾事故调查规定(中华人民共和国公安部令第121号,2012年)

[7]最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释(法释〔2020〕17号,2022年)

本站除声明原创之外均来自网络,旨在传递更多消防常识,如有倾权,联系删除。发布者:就爱消防网,本文地址:https://ixiaofang.com/13893.html